Salvar mi empresa: el movimiento que casi nadie hace a tiempo

Un día, casi sin querer, haces la cuenta.

Sumas todo lo que llevas metido de tu propio bolsillo para sostener el negocio.

Cien mil. Puede que doscientos.

Y lo que aparece no es tristeza.

Es una mezcla de rabia y vergüenza, y una pregunta que vuelve a las tres de la mañana: ¿cómo he llegado hasta aquí?

Lo que casi nadie te explica es que en ese punto exacto, cuando ya has puesto de lo tuyo y la empresa sigue sin remontar, existe un movimiento que cambia por completo el resultado.

Y la mayoría lo descubre tarde.

Salvar mi empresa no consiste en aguantar un mes más ni en poner otro euro de los ahorros.

Consiste en tomar, a tiempo, una decisión estratégica que muy pocos empresarios toman mientras todavía tienen opciones reales sobre la mesa.

En este artículo vas a ver qué significa de verdad salvar una empresa en crisis, cómo distinguir si la tuya todavía se puede reflotar, y cuál es el movimiento que protege a la vez al negocio y a ti.

La trampa de meter más dinero

Cuando un negocio deja de generar, el primer reflejo es taparlo con dinero propio.

Una transferencia este mes, otra el siguiente.

Y desde dentro se siente como compromiso, como lealtad al proyecto que llevas años levantando.

Pero hay algo que conviene mirar de frente:

Seguir poniendo dinero de tu bolsillo en una empresa que no remonta rara vez es lealtad al proyecto.

La mayoría de las veces es financiar el mismo problema sin haberlo resuelto.

Dinero bueno detrás de dinero malo

Cada inyección que entra sin cambiar la estructura del negocio no compra una solución.

Compra unas semanas más del mismo resultado.

Y hay un coste que muy pocos calculan:

Si la empresa termina en un concurso de acreedores, el dinero que pusiste como socio o administrador se clasifica como crédito subordinado.

Cobras el último.

En la práctica, no cobras.

El capital que aportaste para sostener el proyecto queda en la peor posición de todo el proceso de liquidación.

Qué significa salvar tu empresa

Salvar tu empresa no es resistir hasta que se acabe la liquidez.

Es un proceso con un orden: entender la situación real, decidir con criterio y actuar mientras la decisión todavía es tuya.

La realidad es esta:

Las empresas que salen adelante no suelen ser las que más dinero meten.

Son las que leen su situación a tiempo y aplican una estrategia clara antes de quedarse sin margen.

Cómo salvar un negocio en crisis tiene mucho más que ver con el diagnóstico y con la rapidez de la decisión que con la cantidad de capital que seas capaz de aportar.

Empieza por leer tu situación

Antes de tomar cualquier decisión, necesitas saber qué está fallando de verdad.

No la sensación. El dato.

Reaccionar a tiempo empieza por un análisis honesto de las causas concretas de la caída, no por una transferencia más.

Lo primero es analizar de dónde vienen las pérdidas y qué riesgo real corres si no cambias nada.

La pregunta no es «¿meto más dinero?».

La pregunta es «¿qué problema estoy intentando resolver?».

¿Problema de caja o de modelo?

Aquí hay una distinción que lo cambia todo.

Un problema de caja, clientes que pagan tarde, un bajón de ventas, un periodo de dificultades o de incertidumbre puntual, se resuelve con financiación, con renegociación o con gestión.

Un problema de modelo es otra cosa.

Es cuando el negocio, tal como está montado hoy, no cubre sus costes fijos por mucho que vendas o por muchos clientes que tengas.

Ese no se arregla con más capital.

Y confundir los dos es el error más caro que comete un empresario en esta situación.

Una valoración financiera honesta, hecha con tu gestor o con un experto externo, te dice en qué escenario económico estás antes de arriesgar un euro más.

Gestión de crisis, no más dinero

Cuando el diagnóstico dice que el negocio es viable pero está ahogado, existen palancas reales.

Conocer las herramientas que tienes a tu alcance es lo que convierte el agobio en soluciones concretas.

Ninguna de ellas es «poner más de lo mío».

Renegociar con proveedores y acreedores

Renegociar los plazos de pago con tus proveedores y reestructurar la deuda con los bancos libera oxígeno inmediato sin tocar tu patrimonio.

Refinanciar las deudas a un calendario que el negocio sí pueda sostener cambia por completo la presión mensual.

A la vez, conviene recortar el gasto que no es esencial y concentrar el esfuerzo en el área que de verdad genera ingresos.

Reestructurar antes de que sea tarde

Reestructurar no es rendirse.

Es trazar una estrategia para que la empresa pese menos y produzca más, mientras todavía tienes margen para hacerlo en orden.

Hacerlo a tiempo es gestión.

Hacerlo cuando ya no queda caja es una carrera contra el reloj que casi siempre se pierde.

Cuando salvarla es protegerte

A veces el diagnóstico es duro: el negocio, tal como está, ya no se sostiene.

Eso no es el final del camino.

Es el momento en que aparece el movimiento que da título a este artículo.

Porque salvar la empresa y protegerte a ti dejan de ser dos cosas distintas.

Existe un marco legal pensado para reestructurar la sociedad de forma ordenada, frenar a los acreedores y evitar la quiebra sin arrastrar tu patrimonio personal.

Cuando una sociedad entra en un proceso de reestructuración planificado y a tiempo, el empresario mantiene el control de la situación.

Cuando espera a que el banco o los acreedores muevan ficha primero, lo pierde.

Esto es gestión de crisis de verdad: un movimiento estratégico, no un parche.

Y si has avalado deudas con tu patrimonio, la Ley de Segunda Oportunidad existe precisamente para que puedas cerrar lo que no se puede salvar y empezar de nuevo sin cargar de por vida con lo que no puedes pagar.

Uno de los patrones que más veces he visto es siempre el mismo.

Un empresario que llevaba dos años inyectando su propio dinero, convencido de que el mes siguiente sería distinto, sin saber que su exposición personal crecía en silencio cada mes.

En la primera conversación no le hablé de trámites.

Le ayudé a ver dónde estaba de verdad: qué deudas tenían arreglo, cuáles podían cancelarse, y cómo proteger lo que era suyo antes de seguir poniendo.

Puedes ver un caso real aquí: Autónomo con deudas e hipoteca: cómo protegimos su vivienda

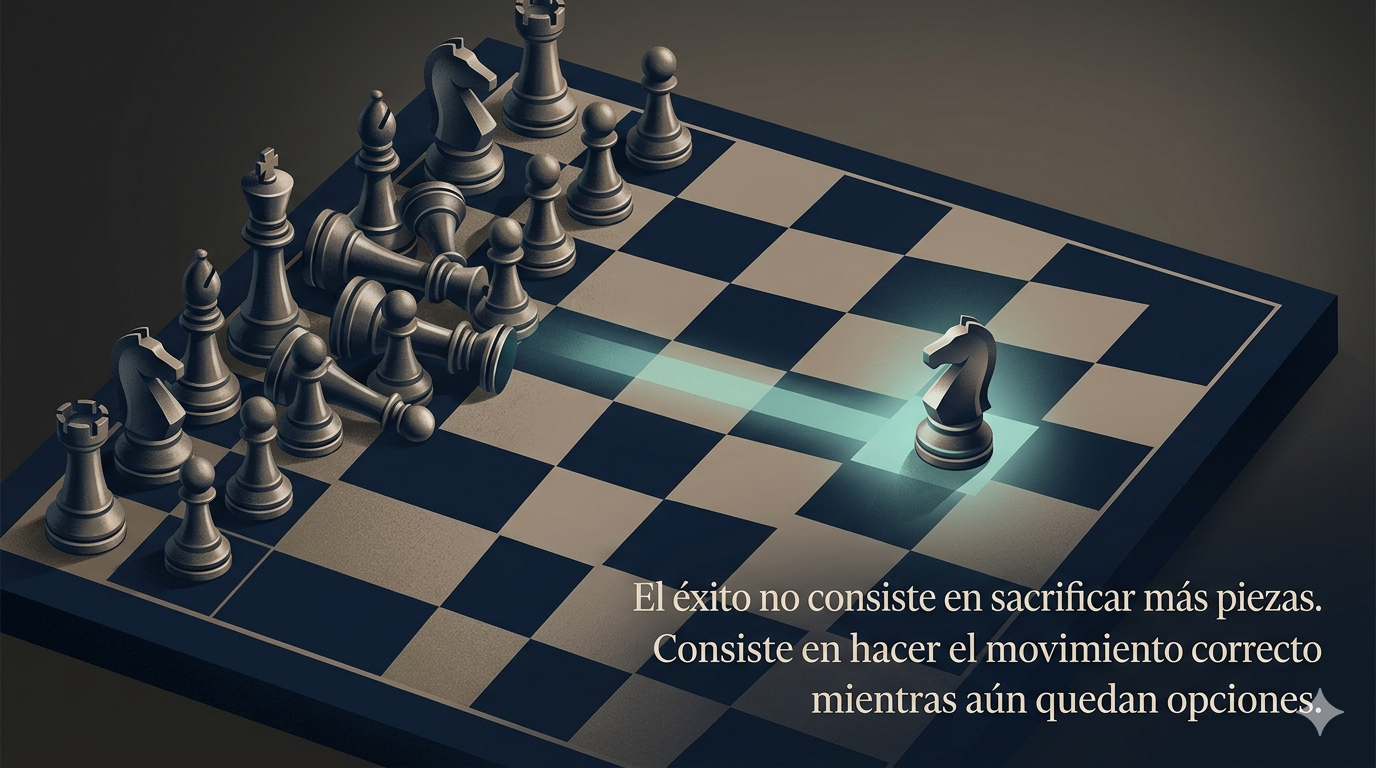

La decisión la tomas tú

Hay una diferencia enorme entre decidir tú el futuro de tu empresa y que te lo impongan los acreedores.

Es la misma rabia y la misma vergüenza del principio, pero convertidas en otra cosa.

En una decisión que controlas.

Lo que está en juego no es solo dinero: es tu proyecto empresarial, tus trabajadores y tu nombre.

Tomar decisiones con esa claridad, sin la presión de quien ya no tiene tiempo, es lo que distingue una salida ordenada de un derrumbe.

El momento de mirar la situación de frente no es cuando se acaba el dinero.

Es ahora, mientras todavía tienes opciones reales sobre la mesa.

Cómo salvamos tu empresa juntos

Si mientras leías este artículo te has reconocido en alguna parte, probablemente ya sabes que algo tiene que cambiar.

Lo que no siempre está claro es qué opciones existen de verdad, y cuál es el coste real de esperar un mes más.

Para eso estoy.

Una conversación estratégica de 30 minutos puede darte más claridad sobre tu situación que meses dándole vueltas solo.

Hablar con un profesional que ha visto este patrón muchas veces cambia el punto de partida.

Sin compromiso. Sin jerga legal. Solo la imagen honesta de dónde estás y qué puedes hacer, mientras todavía depende de ti.