Perder la casa por deudas: por qué embargar la vivienda es lo último que te pueden quitar

Hay una cifra que llevas dentro y que casi nunca dices en voz alta.

No es la deuda con el banco. Es la otra.

La de todo lo que sacaste de lo tuyo para meterlo aquí: los ahorros, el dinero de otra propiedad, quizás una póliza que rescataste antes de tiempo mientras el gestor te preguntaba dos veces si estabas seguro.

Y cuando te acuerdas de eso, aparece el miedo que de verdad no te deja dormir: si esto no se endereza, ¿voy a perder la casa por deudas del negocio?

Esa pregunta tiene una respuesta más concreta de lo que parece.

Lo que casi nadie te explica es que existe un orden legal que decide qué te pueden embargar y en qué momento, y tu vivienda no está donde crees.

En este artículo vas a ver qué se embarga primero, cuándo la casa entra de verdad en riesgo, cómo se frena un embargo en marcha, y qué cambia si actúas mientras la decisión todavía depende de ti.

Media vida metida aquí

Hay una sensación que no aparece en ningún balance.

Es la de mirar la casa, el coche, lo que queda, y pensar que ya no sabes cuánto de eso sigue siendo tuyo de verdad.

No metiste dinero en el negocio. Metiste tu vida ahorrada, un trozo cada vez, esperando que el siguiente mes fuera distinto.

Y ahora la pregunta ya no es cómo salvar la empresa.

Es qué pasa con todo eso si la empresa no se salva.

Esa pregunta merece una respuesta honesta, sin alarmismo y sin falsos consuelos.

Porque el miedo a perder la vivienda paraliza más decisiones de las que debería, y casi siempre se basa en una imagen equivocada de cómo funciona realmente un embargo.

El orden de embargo

Empecemos por donde de verdad importa.

Cuando quien te reclama consigue una sentencia y pide el embargo de tus bienes, no elige libremente qué te quita.

La ley fija un orden.

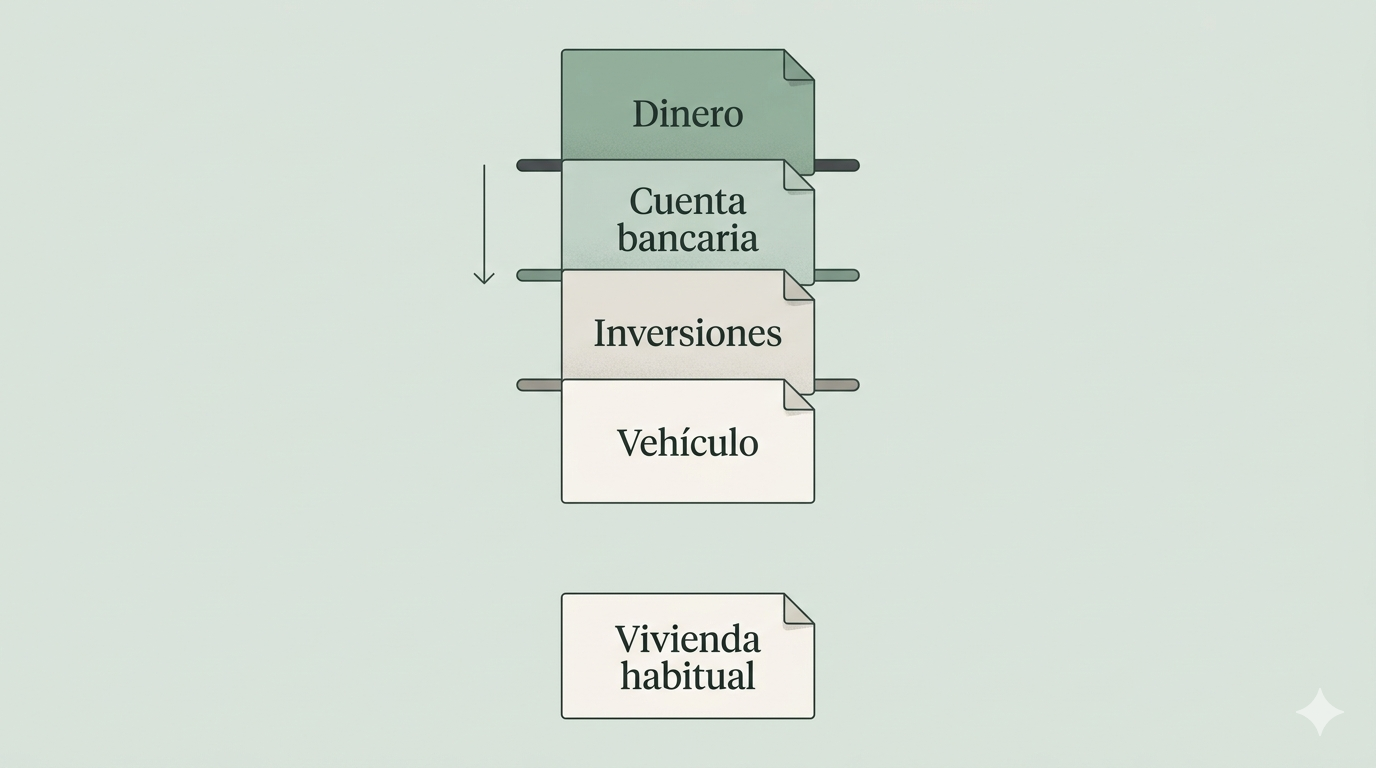

El artículo 592 de la Ley de Enjuiciamiento Civil establece la secuencia en la que se embargan los bienes, y está pensada para empezar por lo más líquido y terminar por lo más difícil de tocar.

Primero va el dinero en efectivo y las cuentas bancarias.

Después, los créditos y valores realizables a corto plazo, las joyas y objetos de valor, las rentas, los bienes muebles, los vehículos.

La vivienda habitual no es lo primero que un acreedor puede embargar. Está cerca del final de esa lista, no al principio.

Esto no significa que la casa sea intocable.

Significa que entre la deuda y tu vivienda hay varios pasos, y cada uno de ellos es tiempo, y el tiempo, bien usado, es exactamente lo que abre una salida ordenada.

Por qué el orden juega a tu favor

La imagen que casi todo el mundo tiene del embargo es la del coche delante de casa y el desenlace a la vuelta de la esquina.

La realidad es bastante más lenta.

Un embargo del inmueble que termina en subasta es el último recurso, no el primero, y llega después de un recorrido procesal largo.

Saber esto cambia el estado mental con el que tomas las siguientes decisiones.

Porque dejas de actuar desde el pánico de que mañana te quitan la casa, y empiezas a actuar desde el cálculo de cuánto margen real tienes.

Autónomo o sociedad

Antes de seguir, hay una distinción que cambia el punto de partida.

¿Tu actividad está a tu nombre como autónomo, o a través de una sociedad limitada?

Si eres autónomo, respondes de las deudas del negocio con todo tu patrimonio presente y futuro, sin separación entre lo de la actividad y lo tuyo.

Si tienes una sociedad, la responsabilidad está en principio limitada al capital social, salvo por una cosa que casi siempre pesa más que la forma jurídica.

Lo que firmaste.

La pregunta que de verdad decide no es si tienes una SL o eres autónomo. Es qué avalaste tú, a título personal, para que el negocio consiguiera financiación.

Esa parte, la de los avales y la responsabilidad del administrador, la desarrollo en detalle en qué pasa con tus ahorros si tu empresa quiebra, porque es lo que determina cuánta de la deuda de la empresa puede llegar hasta lo tuyo.

Aquí nos centramos en lo siguiente: dado lo que respondes, qué pasa concretamente con la casa.

Cuándo te pueden embargar la casa

Hay tres situaciones en las que la vivienda entra en riesgo real, y conviene distinguirlas bien.

La primera es la más directa: la hipoteca.

Si dejas de pagar la hipoteca de la propia vivienda, el banco puede iniciar una ejecución hipotecaria sobre esa casa, y ahí el orden del artículo 592 no te protege, porque la garantía es la vivienda misma.

El impago de varias cuotas es lo que abre esa vía, y las entidades financieras suelen iniciarla antes que cualquier otro paso.

La segunda es el aval.

Si firmaste como avalista personal de un préstamo de la empresa, esa deuda es tuya, y tu vivienda responde de ella como cualquier otro bien.

La tercera es la deuda pública.

Frente a Hacienda y la Seguridad Social, la vivienda habitual no tiene la misma protección que frente al resto de acreedores.

Aun así, incluso la deuda pública tiene un freno temporal importante.

Para las deudas con Hacienda o la Seguridad Social, debe mediar un plazo mínimo de dos años entre la notificación del embargo de la vivienda habitual y su realización material en subasta.

Incluso en el peor escenario, el de la deuda pública, la ley pone dos años entre tu casa y la subasta. Ese tiempo es tuyo, si decides usarlo.

La figura que casi nadie activó a tiempo

Existe una protección específica de la vivienda que conviene conocer, aunque la mayoría descubre demasiado tarde.

Es el Emprendedor de Responsabilidad Limitada, el ERL.

Permite blindar la vivienda habitual hasta 300.000 euros de valor, o 450.000 en ciudades de más de un millón de habitantes, frente a las deudas de la actividad.

Pero tiene tres condiciones que casi siempre se pasan por alto.

Solo protege si la vivienda no está afecta a la actividad, solo cubre las deudas contraídas después de la inscripción, y solo es válida si se inscribe tanto en el Registro Mercantil como en el Registro de la Propiedad.

Sin esa doble inscripción, la figura no protege nada, y no tiene efecto retroactivo sobre la deuda que ya tenías.

Además, el ERL tampoco blinda la vivienda frente a la deuda pública.

Por eso, para la mayoría de quienes ahora se preguntan si van a perder la casa, la protección real no viene de esta figura, sino de la vía que veremos a continuación.

Cómo paralizar el embargo a tiempo

Aquí está la parte que cambia el cálculo de casi todos los casos que veo.

Un embargo en marcha no es el final del camino.

Es un proceso que se puede paralizar, y la herramienta más potente para hacerlo, cuando la deuda ya es impagable, es la Ley de Segunda Oportunidad.

Cuando una persona física, sea autónomo o administrador que ha avalado deudas, inicia el procedimiento de Segunda Oportunidad como deudor de buena fe, se abre la puerta a frenar las ejecuciones y a reordenar el importe de la deuda en un único proceso, a veces mediante un acuerdo de pago con los acreedores.

Y hay un punto que mucha gente desconoce sobre la vivienda.

La Segunda Oportunidad no obliga siempre a liquidar la casa. Existe la vía del plan de pagos, que en muchos casos permite conservar la vivienda habitual mientras se cumple.

Funciona así.

En lugar de liquidar todo el patrimonio, se propone un plan de pagos de hasta varios años, ajustado a tu capacidad real, al final del cual llega la exoneración del pasivo insatisfecho: la deuda que no has podido saldar se cancela.

Esa vía permite, en muchos casos, mantener la vivienda y otros bienes esenciales, en lugar de perderlos en una ejecución.

Y la otra vía, la de liquidación, también ha cambiado: la deuda con Hacienda y la Seguridad Social ya puede exonerarse en parte, dentro de unos límites, gracias a la última reforma.

Por qué empezar antes lo cambia todo

Hay una idea que conviene desmontar: la de que conviene esperar a ver si el negocio remonta antes de mover ficha.

Cada mes que pasa sin abordar el problema de fondo es deuda nueva que se acumula, y a veces patrimonio del deudor que se compromete por el camino.

Cuanto antes se inicia el proceso, menos bienes quedan expuestos y más opciones hay de conservar la vivienda. La velocidad no juega en tu contra: juega a tu favor.

Iniciar a tiempo es lo que separa un plan ordenado de una carrera contra el reloj.

Un caso que se repite

Hace un tiempo llegó un autónomo que había hecho exactamente lo que describe este artículo.

Durante dos años había ido sacando dinero de sus ahorros y de una segunda propiedad para sostener el negocio.

Cuando vino, tenía un embargo de cuentas ya en marcha y un miedo concreto: que lo siguiente fuera la casa donde vivía con su familia.

En la primera conversación no hablamos de trámites.

Hablamos de qué deudas tenían su firma personal detrás, cuáles eran de la actividad, y cuál era el estado real de la vivienda.

A partir de ahí pudimos diseñar una salida por la vía de la Segunda Oportunidad con plan de pagos, que le permitió frenar las ejecuciones y conservar su casa mientras cumplía el calendario.

Lo decisivo no fue ninguna fórmula mágica.

Fue haber separado a tiempo lo que de verdad estaba en riesgo de lo que no, antes de que lo decidiera un juzgado.

Puedes ver un caso parecido aquí: Autónomo con deudas e hipoteca: cómo protegimos su vivienda.

Preguntas frecuentes sobre el embargo

Estas son las preguntas que más se repiten en la primera conversación.

¿Me pueden embargar la vivienda habitual por deudas del negocio?

Sí, pero no es lo primero que se embarga.

La vivienda está cerca del final del orden de embargo del artículo 592 de la Ley de Enjuiciamiento Civil, después del dinero, las cuentas, los valores y los bienes muebles.

Y si la deuda llega a ser impagable, la Segunda Oportunidad permite en muchos casos frenar el embargo y conservar la vivienda mediante un plan de pagos.

¿Pueden embargar la casa por una deuda del negocio?

Sí, pero casi nunca es lo primero, y no hay una cifra fija que active automáticamente el embargo de la vivienda.

Depende del tipo de deuda, de si hay otros bienes con los que cubrirla antes, y de la fase del procedimiento.

Por eso el embargo del inmueble suele ser el último paso, no el primero.

¿Se puede evitar el embargo de la vivienda?

En muchos casos, sí.

Paralizar el embargo y evitar la subasta es precisamente uno de los efectos de iniciar a tiempo un procedimiento de Segunda Oportunidad con plan de pagos.

La clave está en activarlo antes de que el proceso de ejecución llegue a su fase final.

¿Y si la deuda afecta a tu cónyuge?

Si tu cónyuge firmó como avalista, o si hay bienes gananciales en juego, conviene mirar su situación con cuidado.

Lo explico en detalle en qué le corresponde a tu cónyuge en las deudas del autónomo, incluido cómo proteger la parte del patrimonio común.

El primer paso real

Si mientras leías esto has pensado en una casa concreta, o en el dinero que sacaste de donde ya no había, probablemente ya sabes que algo tiene que cambiar.

La diferencia entre perder la casa y conservarla rara vez está en la suerte. Está en saber qué responde de qué, y en actuar antes de que lo decida una subasta.

En una conversación de 30 minutos podemos ver tu situación real: qué deudas pueden alcanzar tu vivienda, cuáles no, y qué vías tienes hoy para protegerla.

Sin compromiso. Sin jerga legal.

Si quieres entender primero el marco completo, puedes leer cómo funciona el preconcurso y el concurso de acreedores, y cómo encaja con la Ley de Segunda Oportunidad.

Y si crees que el negocio todavía tiene recorrido, quizá te interese Salvar mi empresa: el movimiento que casi nadie hace a tiempo.