Qué pasa con tus ahorros si tu empresa quiebra (cambia según qué papel firmaste)

Hay una transferencia que ya conoces bien.

La haces casi sin mirar, desde tu cuenta personal a la de la empresa, para tapar el agujero de este mes.

Y justo después, aparece la pregunta que llevas tiempo evitando: si esto no se arregla, ¿qué pasa con lo mío?

Lo que todo el mundo te dice

Si le preguntas a tu gestor, a un amigo empresario o a Google, la respuesta suele ser la misma:

Si tienes una SL, tus ahorros están protegidos. La responsabilidad está limitada al capital social.

Eso es lo que la mayoría repite. Y es cómodo creerlo. Pero tiene un fallo.

Lo que pocas personas saben es que la respuesta no depende tanto de si tienes un negocio como autónomo o una sociedad limitada.

Depende de un papel que probablemente firmaste hace tiempo y que ahora mismo está en un cajón o en una carpeta de tu correo.

En este artículo vas a ver qué diferencia real hay entre autónomo y sociedad cuando la empresa quiebra, qué documento conviene revisar esta semana, el momento exacto en que un administrador empieza a responder con su propio patrimonio, y qué parte de la deuda con Hacienda y la Seguridad Social se puede cancelar de verdad.

Autónomo o sociedad: la diferencia

Antes de hablar de ahorros, hay una pregunta previa que lo cambia todo.

¿Tu actividad está a tu nombre, como trabajador autónomo, o a través de una sociedad limitada?

La diferencia no es de matiz.

Es la diferencia entre dos puntos de partida completamente distintos.

Si eres autónomo, ya lo sabes

Si trabajas por cuenta propia, no existe una empresa separada de ti a efectos legales.

Tu negocio y tú sois, para la ley, la misma persona física.

Eso significa que respondes del pasivo del negocio con todo tu patrimonio presente y futuro, no solo con lo que hayas invertido en él.

No hay un muro entre la cuenta de la actividad y tu cuenta personal, aunque las lleves separadas en el banco.

Si tu actividad es a través de una compañía, en cambio, la responsabilidad está, en principio, limitada al capital social.

Pero hay algo que muy pocos artículos explican con honestidad:

Esa responsabilidad limitada depende casi siempre de un documento que tú mismo firmaste.

El papel que de verdad decide

Cuando un banco da una línea de crédito, un préstamo o un leasing a una sociedad limitada, casi nunca lo hace solo con la garantía de la empresa.

Pide algo más.

Pide que el administrador o el socio firme como avalista personal.

Eso es un aval.

Y un aval convierte una deuda de la sociedad en una deuda tuya, exactamente igual que si fueras autónomo, para esa operación concreta.

Esto es lo que de verdad responde a la pregunta de este artículo.

No es ¿tengo una SL o soy autónomo?

Es ¿qué he firmado yo, a título personal, para que mi empresa consiguiera financiación?

Lo que conviene revisar esta semana

Estos son los documentos donde suele esconderse un aval personal:

- Contratos de préstamo o líneas de crédito con bancos, especialmente los firmados durante los últimos años

- Pólizas de leasing o renting de maquinaria, vehículos o equipos

- Acuerdos de financiación con proveedores grandes

- Avales solicitados a través de líneas con garantía pública

Si tu firma aparece en alguno de estos documentos como persona física, esa deuda concreta puede alcanzar tus ahorros, tenga la empresa la forma jurídica que tenga.

Saber esto hoy, antes de que un banco lo reclame, es lo que marca la diferencia entre reaccionar y decidir.

Si entre esos documentos hay un aval de un préstamo ICO COVID, hay algo que conviene saber: varias sentencias recientes están limitando la responsabilidad del avalista al 20% de la deuda, porque el 80% restante lo cubría el aval del Estado, y los bancos no informaron de eso al firmante.

La primera fue la del Juzgado de Primera Instancia n.º 29 de Barcelona (Sentencia 236/2023), y desde entonces se han dictado al menos cuatro más en la misma línea.

Es una vía que no existía hace dos años y que puede cambiar el cálculo de tu exposición real.

Y no todas las garantías llevan tu firma directamente al banco.

A veces es una Sociedad de Garantía Recíproca, una SGR, la que avala el préstamo.

Pero si la SGR responde por ti, después puede reclamarte ese mismo importe mediante la contragarantía que firmaste al pedirlo.

El resultado, para tu patrimonio, es muy parecido al de un aval directo.

Y si tu pareja también firmó alguno de estos documentos, hay una pieza más del puzzle que conviene mirar: qué le corresponde a tu pareja en esa deuda y cómo protegerla.

Cuando el reflejo se vuelve responsabilidad

Hay un segundo momento, distinto del aval, en el que un administrador de SL puede empezar a responder con su propio patrimonio.

Y es precisamente el momento que más se parece a lo que estás viviendo ahora.

La ley dice que, si una sociedad entra en causa de disolución (por ejemplo, cuando las pérdidas dejan el patrimonio neto por debajo de la mitad del capital social), el administrador tiene un plazo de dos meses para actuar.

Convocar la junta para disolver la sociedad, solicitar la disolución judicial, o comunicar al juzgado que hay negociaciones en marcha para reestructurar o pedir el concurso.

Aquí viene la parte que nadie explica:

Si ese plazo pasa sin que se haga nada de eso, el administrador empieza a responder, con su propio patrimonio, de las deudas que se generen a partir de ese momento.

Pero la jurisprudencia del Tribunal Supremo ha ido más lejos en algunos casos: hay resoluciones que extienden esa responsabilidad también a deudas anteriores que sigan vivas e impagadas. La línea mayoritaria señala las obligaciones posteriores, pero el riesgo no se limita estrictamente a ellas.

Cada mes que sigues tapando el agujero sin abordar el problema de fondo, si la empresa ya está en esa situación, puede estar sumando deuda de la que respondes tú, no solo la sociedad.

Por eso ese gesto, el de transferir dinero una vez más, merece mirarse de cerca.

No porque sea un error moral. Porque puede tener un efecto legal concreto que todavía estás a tiempo de frenar.

Y hay algo más que conviene saber, porque cambia el cálculo de muchos administradores:

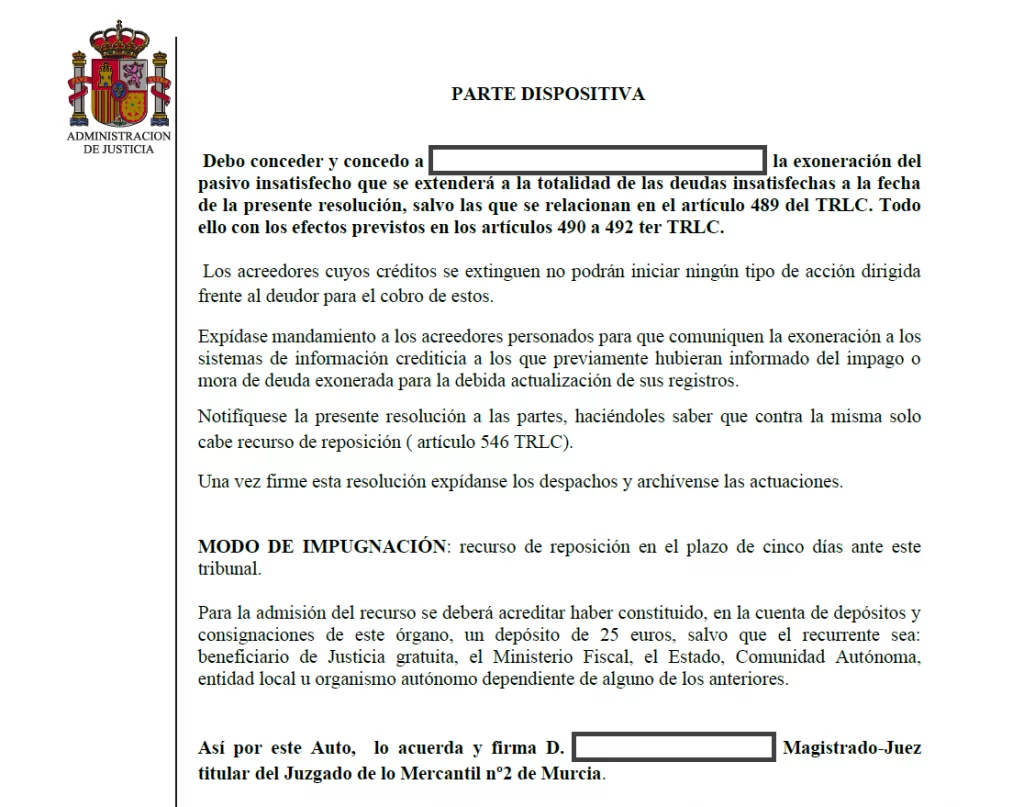

Hasta hace poco, si Hacienda o la Seguridad Social te había derivado la responsabilidad como administrador, eso cerraba automáticamente la puerta a la Segunda Oportunidad. Ya no.

La STS 261/2026, de 18 de febrero, frenó esa interpretación: la mera derivación de responsabilidad no impide acceder a la exoneración. El Tribunal Supremo exige que se pruebe una conducta realmente fraudulenta, no basta con que la derivación exista.

Eso significa que, incluso si ya has cruzado esa línea del art. 367 y Hacienda te ha derivado deuda, el camino de la Segunda Oportunidad puede seguir abierto.

Un caso que se repite más de lo que parece

Hace un tiempo, un cliente llegó después de año y medio metiendo dinero propio en su SL para cubrir nóminas y pagos a proveedores.

La empresa llevaba dos ejercicios con pérdidas y el patrimonio neto ya era negativo, aunque nadie se lo había dicho con esas palabras.

En la primera conversación no hablamos de trámites.

Hablamos de fechas: cuándo había empezado la situación, qué se había firmado desde entonces y a nombre de quién.

A partir de ahí pudimos trazar un plan que separaba lo que era deuda de la sociedad, lo que tenía aval personal, y lo que ya empezaba a generar responsabilidad propia como administrador.

Esa distinción, hecha a tiempo, fue lo que permitió diseñar una salida ordenada en lugar de una carrera contra el reloj.

Lo que pasa con tus empleados

Hay otra pregunta que muchos empresarios se hacen en silencio, y que casi nunca se atreven a decir en voz alta.

¿Qué pasa con mi gente si esto se cierra?

La buena noticia es que aquí la ley ya tiene una respuesta, y no depende de tu patrimonio.

El fondo que cubre sus salarios

Cuando una empresa entra en concurso y no puede pagar las nóminas o las indemnizaciones pendientes, existe un fondo público, el FOGASA, que se hace cargo de esa parte, dentro de unos límites.

Esto significa que tú, como empresario, no tienes que adelantar ese dinero de tu bolsillo para que tus empleados cobren lo que les corresponde.

Es uno de los pocos puntos de este proceso pensado también para proteger a las personas que dependen de tu negocio, no solo a los acreedores.

Lo que Hacienda sí puede perdonar

Una de las ideas que más circula, y que más paraliza, es que la deuda con Hacienda y la Seguridad Social nunca se puede tocar.

La realidad es esta:

Desde la última reforma de la Ley de Segunda Oportunidad, este tipo de deuda pública sí puede exonerarse, dentro de unos límites concretos.

En febrero de 2026, el Tribunal Supremo dictó un bloque de sentencias que cambió este escenario de forma sustancial (SSTS 254/2026 a 264/2026, de 18 de febrero).

Primer cambio: el régimen de exoneración de deuda pública se aplica a todos los acreedores públicos, no solo a Hacienda estatal. Comunidades autónomas, ayuntamientos, DGT, diputaciones, todos entran.

Los límites concretos, por cada acreedor público: se exoneran los primeros 5.000 euros íntegros, y a partir de ahí, el 50% del tramo hasta 10.000 euros. Eso significa que si tienes deuda con la Seguridad Social y también con un ayuntamiento, cada uno tiene su propio tramo.

Y hay un matiz que casi nadie conoce:

Los recargos, intereses de demora, recargos de apremio y sanciones de esa deuda se consideran crédito subordinado. Y la STS 260/2026 lo dice con claridad: los créditos públicos subordinados son plenamente exonerables, sin límite cuantitativo.

En la práctica, eso significa que la parte de la deuda con la Seguridad Social que más pesa, los recargos acumulados, suele tener más recorrido del que la mayoría imagina.

Esto no es una promesa de que toda tu deuda pública desaparece.

Y hay un detalle práctico que el propio Tribunal Supremo subraya: solo se cancelan las deudas que estén expresamente identificadas en la solicitud. Lo que no aparezca, no se cancela. Por eso es tan importante tener el desglose completo de cada deuda pública (cuánto es principal, cuánto es recargo, cuánto es sanción) antes de iniciar el proceso.

Es la base real sobre la que se construye un plan, y conviene analizarla caso por caso antes de sacar conclusiones.

Por qué actuar antes acorta todo

Hay otra idea que conviene desmontar: la imagen del concurso de acreedores como un proceso de años que solo sirve para empresas grandes.

Cuando una empresa o un autónomo no tiene apenas bienes que liquidar, que es la situación más habitual, existe una vía simplificada pensada exactamente para eso.

Esa vía simplificada tiene nombre: concurso sin masa, dentro del concurso de acreedores.

Un administrador concursal supervisa el proceso, pero cuando apenas hay bienes que liquidar, todo se acorta mucho.

Permite cerrar el procedimiento en mucho menos tiempo del que la mayoría espera, y abrir antes el camino hacia la cancelación de deuda.

Y aquí está lo importante:

Cuanto antes se inicia el proceso, menos patrimonio personal queda comprometido por el camino. La velocidad no juega en tu contra: juega a tu favor, si decides activarla a tiempo.

Y dentro de la Ley de Segunda Oportunidad, como persona física, ya seas autónomo o administrador que ha avalado deudas de su empresa, no siempre hace falta liquidar lo que tienes.

Existe también la vía del plan de pagos, repartido en varios años, que en muchos casos permite conservar bienes como la vivienda mientras se cumple.

Si después de leer hasta aquí crees que tu negocio todavía tiene recorrido, puede merecerte la pena leer Salvar mi empresa: el movimiento que casi nadie hace a tiempo, que habla de la decisión que se toma un paso antes de esta.

El primer paso, antes del plazo

Si mientras leías esto has pensado en un documento concreto que firmaste, o en una fecha en la que las cosas empezaron a torcerse, probablemente ya sabes que algo tiene que cambiar.

La diferencia entre perder los ahorros y protegerlos no es el tipo de empresa. Es saber qué firmaste, y actuar antes de que lo decida un juzgado.

En 30 minutos podemos revisar tu situación real: qué deudas son de la sociedad, cuáles tienen tu firma detrás, y qué opciones reales tienes hoy, mientras la decisión todavía depende de ti.

Sin compromiso. Sin jerga legal.

Si quieres entender primero el marco completo, puedes leer cómo funciona el preconcurso y el concurso de acreedores, y cómo encaja con la Ley de Segunda Oportunidad.

Puedes ver un caso real aquí: Autónomo con deudas e hipoteca: cómo protegimos la vivienda de Sergio