Cuándo cerrar una empresa: 7 señales que no puedes ignorar

Hay un momento muy concreto.

Estás mirando el extracto bancario y ves las transferencias: tuyas, al negocio, una detrás de otra.

Y lo primero que piensas no es un cálculo ni una estrategia.

Lo primero que piensas es: «Esto ya no es apoyar el proyecto. Esto es desangrarme.»

Ese pensamiento tiene un significado legal y financiero que la mayoría de empresarios no identifica hasta que el problema ya es mucho más caro de resolver.

Cuándo cerrar una empresa no es una cuestión de rendición.

Es una cuestión de estrategia: de saber leer las señales antes de que se cierren las opciones que hoy todavía tienes.

Estas son las 7 señales que indican que ha llegado el momento de actuar.

1. Varios ejercicios en pérdidas

Un ejercicio malo o un problema estructural

Un ejercicio difícil puede ocurrirle a cualquier negocio.

Dos o tres ejercicios consecutivos con resultados negativos sin mejora real en la tendencia es otra conversación.

Aquí está lo importante: la ley no mide intenciones, mide patrimonio.

Cuándo el tiempo deja de ser tu aliado

Si los resultados negativos acumulados han reducido el patrimonio neto de tu empresa por debajo de la mitad del capital social, se ha activado una causa de disolución prevista en la Ley de Sociedades de Capital.

No es una señal de alerta.

Es una obligación legal para el administrador que tiene un plazo concreto para actuar.

Cada ejercicio adicional en esa situación sin decisión amplía la responsabilidad personal del administrador por las deudas que se generen.

2. Dinero propio para gastos corrientes

Inversión o financiación de la agonía

Hay una diferencia entre invertir en un proyecto con futuro y cubrir con tu propio patrimonio los gastos operativos de una empresa que no genera.

Cuando las transferencias personales al negocio se convierten en rutina mensual para que la actividad empresarial llegue al día siguiente, la empresa ya no funciona como unidad económica independiente.

Funciona gracias a ti.

Lo que pasa con ese dinero

Pero hay algo que muy pocos saben:

Si la empresa entra en concurso de acreedores, los préstamos que hayas hecho como socio o administrador se clasifican como créditos subordinados.

Cobras el último.

En la práctica, no cobras.

El dinero que pusiste para salvar el proyecto aparece en la lista de acreedores en la posición más desfavorable de todo el proceso de liquidación.

Ese es el coste real de seguir poniendo.

3. El patrimonio neto ya avisó

La Ley de Sociedades de Capital establece que cuando el patrimonio neto cae por debajo de la mitad del capital social, el administrador tiene dos meses para convocar junta general.

La junta debe tomar una decisión: recapitalizar la empresa, iniciar el proceso de disolución y liquidación de la sociedad, o solicitar la declaración de concurso de acreedores si la insolvencia ya es real.

Si esos dos meses pasan sin decisión, el administrador asume responsabilidad personal por las deudas generadas desde ese momento.

La fecha de activación no es la del acuerdo de la junta ni la del cierre contable.

Es la fecha en que el patrimonio neto ya estaba debajo del mínimo legal, aunque nadie lo hubiera reconocido formalmente.

Si no sabes cuál es tu situación exacta, tu gestor puede calcularlo con un balance intermedio sin esperar al cierre del ejercicio ni a las cuentas anuales.

4. Deudas con Hacienda atrasadas

El primer pago que se retrasa

Cuando una empresa empieza a retrasar los pagos a la Agencia Tributaria o a la Seguridad Social, no es porque haya elegido ese orden.

Es porque ya no hay liquidez para cumplir con todos los compromisos al mismo tiempo.

Por qué este es diferente

Las deudas con Hacienda y con la Seguridad Social no se comportan como las deudas con proveedores o bancos.

Acumulan recargos e intereses automáticamente.

Tienen capacidad de embargo preferente sobre activos de la empresa.

Y en un concurso de acreedores, se clasifican como crédito privilegiado: cobran antes que los acreedores ordinarios, lo que reduce el margen para el resto de la liquidación.

Retrasar estos pagos es, a menudo, la señal más honesta de que la empresa ya no puede sostenerse con su propia actividad económica.

5. Proveedores y bancos bajo presión

Cuando quienes financian el día a día del negocio cambian de actitud, el margen de maniobra se reduce rápido.

La realidad es esta: los proveedores que empiezan a exigir pago al contado, los bancos que no renuevan pólizas, o los arrendadores que presionan con el alquiler no están siendo agresivos sin motivo.

Están leyendo la misma situación que tú.

Y cada uno de ellos tiene herramientas legales para actuar antes de que el empresario haya tomado ninguna decisión.

Actuar antes de que lo hagan ellos es lo que determina quién controla el proceso.

6. Meses sin tomar ninguna decisión

Hay un tipo de parálisis muy específica que aparece cuando las señales ya son claras pero la decisión aún no se ha tomado.

No es inacción por descuido.

Es inacción porque cada opción parece peor que seguir esperando.

Lo que suele pasar a continuación es que el tiempo juega en contra: cada mes sin decisión puede ampliar la responsabilidad del administrador, reducir las opciones de una salida ordenada, y hacer que los trámites necesarios sean más complejos y más caros.

La disolución y liquidación de una sociedad que se inicia a tiempo es un proceso ordenado con opciones.

La que se inicia tarde es una carrera contra los acreedores.

7. La actividad ya no se cubre

Cuando los ingresos de la actividad empresarial no cubren los costes fijos de forma sostenida, la empresa ha entrado en un territorio que no se resuelve con optimización operativa.

No es una temporada mala.

Es el negocio tal como está hoy.

Una empresa que lleva tiempo en esa situación sin haberse disuelto formalmente no es una empresa inactiva en términos legales: sigue acumulando obligaciones para su administrador.

El concepto de empresa zombie, que existe y que funciona, existe que la ley prevé para las sociedades de capital que mantienen personalidad jurídica sin actividad económica real: un proceso de extinción de la sociedad más rápido precisamente para resolver estas situaciones.

Qué hacer cuando las ves

Disolución y liquidación: qué significa

Cerrar tu empresa de forma ordenada no es lo mismo que dejarla morir.

La disolución y liquidación de una sociedad es el proceso legal que extingue su personalidad jurídica, cancela las obligaciones pendientes en la medida en que los activos lo permiten, y da de baja la empresa en el Registro Mercantil de forma que el administrador quede protegido legalmente.

El proceso incluye el acuerdo de la junta de disolución, el nombramiento de un liquidador, la elaboración del balance final de liquidación, y la inscripción de la extinción de la sociedad mediante escritura pública.

Cerrar bien o cerrar tarde

Iniciar el proceso de disolución a tiempo permite proteger el patrimonio personal del administrador, negociar con los acreedores desde una posición menos comprometida, y hacer una salida ordenada sin perder más de lo necesario.

Cerrar tarde tiene costes concretos: responsabilidad personal por deudas generadas fuera del plazo legal, y opciones que van desapareciendo conforme avanza el tiempo.

Cuando la insolvencia ya es real y la liquidación no cubre todas las deudas, el concurso de acreedores el marco legal que permite gestionar la extinción de la sociedad con protección frente a los acreedores.

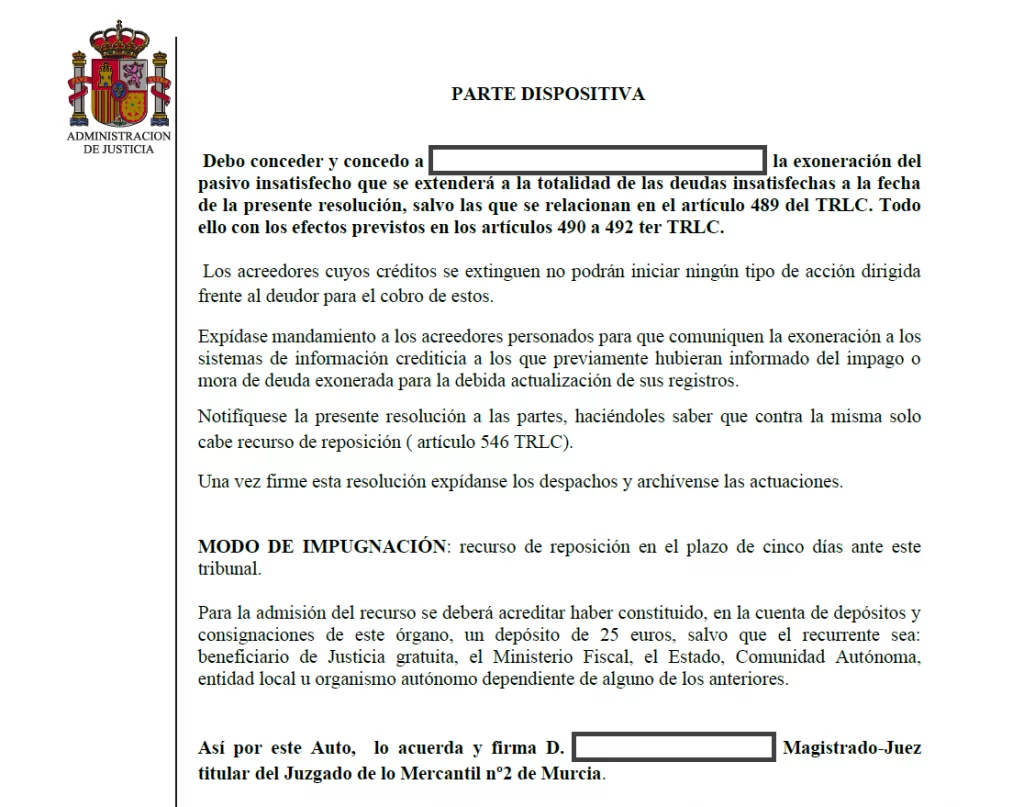

Y cuando el empresario ha avalado deudas con su patrimonio personal, la Ley de Segunda Oportunidad existe para que pueda disolver la sociedad y empezar de nuevo sin cargar con lo que no puede pagar.

El asesoramiento especializado en esta fase no es un gasto: es lo que determina cuánto se pierde y cuánto se protege.

Lo que Sergio decidió hacer

(Puedes ver el caso completo aquí)

Sergio, un autónomo de Lorca con más de 8 pólizas de crédito, llegó a Reinicio Legal después de años intentando sostener su negocio con financiación externa y transferencias personales.

Sus clientes habían dejado de pagar a tiempo.

El negocio no generaba lo suficiente para cubrir los compromisos financieros.

Y él seguía poniendo dinero.

Seguía transfiriendo.

Seguía creyendo que el mes siguiente sería distinto.

Lo que no sabía es que su situación ya acumulaba consecuencias legales en silencio, y que cada mes que pasaba ampliaba su exposición personal.

En la primera conversación, no le hablé de trámites ni de procedimientos.

Le ayudé a ver exactamente dónde estaba: qué deudas tenía, cuáles podían cancelarse, y qué se podía hacer para que su vivienda familiar no formara parte del problema.

Tres meses después, las deudas estaban encauzadas, los embargos paralizados, y la vivienda seguía siendo suya.

La conversación que lo cambia todo

Si mientras leías este artículo reconociste alguna de estas señales, probablemente ya sabes que algo tiene que cambiar.

Lo que no siempre está claro es qué opciones existen realmente, y cuál es el coste real de esperar un mes más.

Para eso estoy.

Una conversación estratégica de 30 minutos puede darte más claridad sobre tu situación real que meses dándole vueltas solo.

Sin compromiso. Sin jerga legal. Solo la imagen honesta de dónde estás y qué opciones tienes antes de que se cierren.

- 1. Varios ejercicios en pérdidas

- 2. Dinero propio para gastos corrientes

- 3. El patrimonio neto ya avisó

- 4. Deudas con Hacienda atrasadas

- 5. Proveedores y bancos bajo presión

- 6. Meses sin tomar ninguna decisión

- 7. La actividad ya no se cubre

- Qué hacer cuando las ves

- Lo que Sergio decidió hacer

- La conversación que lo cambia todo